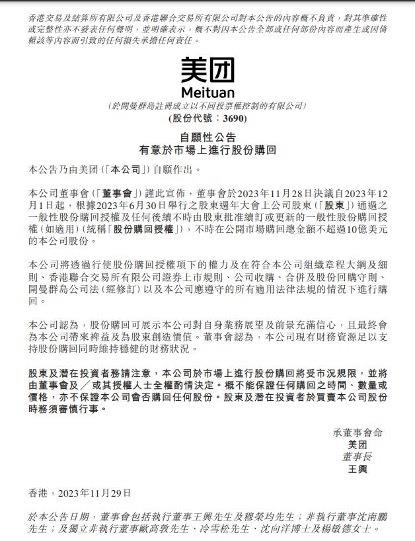

【环球网科技综合报道 记者 李文瑶】11月29日早间,美团在港交所发布公告称,自2023年12月1日起,根据2023年6月30日举行之股东周年大会上公司股东通过之一般性股份购回授权及任何后续不时由股东批准续订或更新的一般性股份购回授权(如适用),不时在公开市场购回总金额不超过10亿美元的公司股份。

在此前的财报电话会上,美团CEO王兴表示,管理层对公司的长期增长潜力有十足信心,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值,正考虑推进一笔价值10亿美元的回购计划,“公司会在综合考虑业务投入、现金状况及市场情况的基础上作出审慎决定。”

根据11月28日,美团发布的2023年三季度财报显示,三季度营收764.67亿元,同比增长22.1%,净利润(期内利润)35.93亿元,同比增长195.3%;经调整净利润57.27亿元,同比增长62.4%。

三季度美团核心业务本地商业依旧保持稳健增长,其收入同比增长24.5%至577亿元。经营溢利同比增长8.3%至101亿元。不过财报提到,餐饮外卖经营溢利的增长被到店、酒店及旅游业务经营溢利的同比下降所部分抵销。

此外,美团配送服务收入229.83亿元,同比增长14.3%;佣金收入215.36亿元,同比增长30.7%。从订单数据来看,三季度实时配送交易笔数同比增长23%,餐饮外卖单日订单量峰值达7800万单,创历史新高,美团闪购日订单量峰值则突破1300万单。

谈到对外卖业务的未来预测,美团CFO陈少晖表示,预测四季度外卖业务的两年复合增长率将与前九个月的增长水平一致。他提到,包括宏观经济形势、气候等因素影响着订单量的增长,同时,更多人回归线下消费,也影响外卖消费的订单量。

目前来看,分析师方面对美团未来长期增长持积极乐观态度。野村证券(Nomura)分析师施嘉龙(Jialong Shi)强调了“基本符合”预期的业绩和缩小本地生活业务亏损的指引,以及美团否认了收购Delivery Hero在东南亚的外卖业务的传闻。分析师方面给出维持买入评级,目标价184港元。

花旗分析师维持了买入评级,但将目标价从 214 港元下调至 179 港元,并将 2024-2025 年收入预测分别下调 3.3% 和 8.0%,以反映该公司的指引以及对消费环境的担忧。

发表评论 取消回复